Warum eine Stiftung/Foundation?

Die Gründung unserer Stiftung und Holding ist ein entscheidender Schritt, um profitabel in Immobilien zu investieren und gleichzeitig soziale Verantwortung zu übernehmen. Durch diese Struktur möchten wir nachhaltige Wohnprojekte fördern, die nicht nur finanziellen Erfolg, sondern auch gesellschaftlichen Mehrwert schaffen. Unser Ziel ist es, Investoren und Stifter mit einem klaren Konzept zu überzeugen, das sowohl profitable Geschäftsmodelle als auch soziales Engagement vereint.

Welche Arten von Holding gibt es?

Welche Arten existieren am Markt?

- Management Holding.

- Finanzholding.

- Strukturelle Holding.

- Operative Holding.

Wann lohnt sich Holding GmbH?

Eine Holding ist also aus steuerlichen Gründen grundsätzlich nur dann sinnvoll, wenn der Gewinn der operativen GmbH bzw. die Gewinne aller Tochtergesellschaften deutlich über 100.000 Euro liegen. Erst dann lohnt es sich überhaupt, die zusätzlichen Kosten einer Holding in Kauf zu nehmen.

Schutz im Haftungsfall: Grundsätzlich übernimmt die Muttergesellschaft (Holding) keine Haftung für die Tochtergesellschaften. Dies gilt ebenso für abgeführte Gewinne an die Muttergesellschaft. Sollte der Insolvenzfall eintreten, ist das Vermögen nicht an tastbar.

Wem gehört Holding?

Was ist eine Holding GmbH? Eine Holding GmbH besteht aus zwei Gesellschaften mit beschränkter Haftung. In dieser Holdingstruktur hält eine GmbH als Muttergesellschaft 100 Prozent der Anteile an einer weiteren GmbH, der Tochtergesellschaft.

Holdingstruktur BEI IMMOBILIENINVESTITIONEN

Eine vermögensverwaltende Kapitalgesellschaft dient vor allem der Steueroptimierung bei hohen Mietrenditen in 1b-Lagen. Dazu zählen Randlagen oder strukturschwache Regionen mit viel Risiko und hoher Mietrendite. Es kommt nicht originär auf das Wertsteigerungspotenzial des Objektes an. Da es sich hierbei meist um Geschäfte mit etwas größerem Anlegerrisiko handelt, hast du die Möglichkeit, dir eine Holdingstruktur zur Absicherung aufbauen. Was verbirgt sich dahinter?

Der größte Vorteil durch die Steueroptimierung in Form einer Kapitalgesellschaft ist der Zinseszins auf die gesparten Steuern. Beim langfristigen Vermögensaufbau in einer Immobilien-Verwaltenden Kapitalgesellschaft werden die Erträge regelmäßig reinvestiert und die steuerliche Belastung beträgt in der Aufbauphase 15 % Körperschaftsteuer zzgl. Solidaritätszuschlag i.H.v. 5,5 % der Körperschaftsteuer. Im Ergebnis also 15,825 %. Sollte sich ein Objekt nicht so entwickeln wie erwartet, greift dies das über die Jahre aufgebaute Vermögen an und vernichtet diesen Vorteil. Die Holdingstruktur wirkt wie eine eigene Versicherung dagegen.

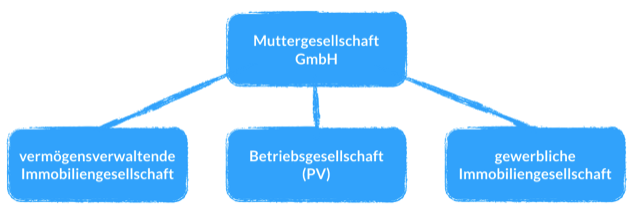

Holdingstruktur

Es handelt sich um eine vermögensverwaltende Kapitalgesellschaft, welche als alleiniger Gesellschafter an deiner Betriebsgesellschaft beteiligt ist. Hier erfährst du mehr über vermögensverwaltende Kapitalgesellschaften. Im vorliegenden Fall gibt es eine Muttergesellschaft (oben), eine vermögensverwaltende Immobiliengesellschaft, eine gewerbliche Immobiliengesellschaft und eine Betriebsgesellschaft (PV-Anlage).

Gewinne, die aus den Tochtergesellschaften stammen, werden gemäß der jeweiligen Gesellschaftsverträge vollständig ausgeschüttet, sodass der Ertrag der Muttergesellschaft zur Verfügung steht. In dieser Gesellschaft werden keine sonderlich großen Risiken eingegangen. Die Gesellschaft kann beispielsweise in Aktien investieren, hält die Anteile an den Tochtergesellschaften und kann bei neuen Projekte Darlehen an diese vergeben. Aus der Konstellation folgt ein abgesichertes Vermögen in der Muttergesellschaft.

Deine eigene Versicherungsgesellschaft

Du kannst dir nicht vorstellen, dass das rechtens ist und fast ohne Kosten zu haben ist? Da muss ich dich enttäuschen, so macht es jeder große Konzern. Jede Gesellschaft haftet mit ihrer Stammeinlage, welche bei einer GmbH 25.000 € beträgt. Sollte die jeweilige Gesellschaft in eine Schieflage geraten, wird sie liquidiert und die Geschäftstätigkeit endet. Die Kosten für das Konstrukt betragen einmalige Gründungskosten einer weiteren Kapitalgesellschaft (ca. 1.000 €), laufende Bilanzierungskosten und gem. § 8b Abs.1 i.V.m. Abs. 5 KStG die Körperschaftsteuer auf 5 % der ausgeschütteten Erträge (5 % der Erträge * 15 % Körperschaftsteuer = ca. 0,7 % effektive Steuerbelastung). Die Holdingstruktur wird als Anreiz für Investitionen somit nicht nur vom Gesetzgeber toleriert, sondern steuerlich gefördert.

Asset Deal vs. Share Deal

Ein weiterer Vorteil ist die Möglichkeit, statt einzelner Vermögenswerte wie Immobilien (Assets) die ganze Gesellschaft mit den enthaltenen Vermögenswerten zu veräußern. Bei den Assets werden stille Reserven aufgedeckt, welche mit min. 15 % Körperschaftsteuer belastet werden. Im Zweifel resultiert daraus eine Gesellschaft ohne Wirtschaftsgüter, die weiterhin bilanzierungspflichtig ist, Kosten produziert und abgewickelt werden muss, wenn du sie nicht mehr benötigst. Anders ist dies bei einem Share Deal. Hier werden die Gesellschaftsanteile, welche von der Holding gehalten werden, an einen Käufer veräußert. Es handelt sich um eine 100 % Beteiligung an einer Kapitalgesellschaft, welche gem. § 8b Abs. 2 i.V.m. Abs.3 KStG mit 15 % Körperschaftsteuer auf 5 % der Erträge zu besteuern ist. Gewerbesteuer fällt aufgrund der Gewerbesteuerkürzung nach § 9 Nr.2a GewStG nicht an.

Beispiel

Die Muttergesellschaft veräußert die gewerbliche Immobiliengesellschaft für 250.000 € an eine natürliche Person. Zu versteuern bei der Muttergesellschaft sind somit 12.500 € mit einem Körperschaftssteuersatz von 15 % zzgl. Solidaritätszuschlag. Aus Vereinfachungsgründen: 12.500 * 15 % = 1.875 €. Der Erwerber zahlt Grunderwerbsteuer. Die gewerbliche Immobiliengesellschaft veräußert ihre Wirtschaftsgüter für 250.000 €. Der Buchwert in der Bilanz zum Zeitpunkt der Veräußerung betrug 150.000 €. Der Gewinn in Höhe von 100.000 € unterliegt der Körperschaftsteuer von 15 %, sodass eine Steuerbelastung von 15.000 € daraus resultiert. Effektiv hast du in diesem Fall 13.125 € gespart.

Weiter kann nach aktueller Rechtslage Grunderwerbsteuer durch Umwandlung in eine Personengesellschaft und einen Anteilsverkauf von maximal 94 % gespart werden. Die weiteren 6 % können nach Ablauf einer Frist von 5 Jahren übertragen werden. Da die rechtlichen Grundlagen dieser Konstruktion allerdings momentan zur Debatte stehen und sowohl der Kostenaufwand durch Umwandlung als auch Rechtsberatung nicht gerade gering sind, ist es im Rahmen der eigenen Vermögensverwaltung in der Regel günstiger, einmalig die Grunderwerbsteuer zu tragen. Wohlgemerkt trägt diese ja der Erwerber. Hier erfährst du mehr zum Thema Spekulationssteuer bei Immobilien.

Holdingstruktur: Fazit

Eine Holdingstruktur zu errichten, ergibt Sinn, sobald du überlegst, eine immobilienverwaltende Kapitalgesellschaft zu gründen. Die Strukturkosten für ein solches Konstrukt fallen nicht weiter ins Gewicht. Insbesondere besteht die Möglichkeit, mit den 25.000 € Stammeinlage der Muttergesellschaft die eigene Tochtergesellschaft zu gründen. Es muss sich also nicht einmal der Eigenkapitaleinsatz verdoppeln. Die Absicherung ist enorm und die Geschäftsführung kann zentral über die Muttergesellschaft abgerechnet werden. Von dieser wird das benötigte Geld dann natürlich per Geschäftsführergehalt oder Dividende an dich ausgezahlt.

TILL SALEWSKI

25. JUNI 2018 @ Quelle https://immlab.de/holdingstruktur/